IHS:全球LNG市场在新冠肺炎疫情面前表现出韧性

作者: 发布时间:2020年05月25日 浏览量:561 字体大小: A+ A-

新冠肺炎疫情已经导致了全球范围内的封禁管制和短期宏观经指标的大幅下调。对于每种交易商品的供需情况都需要进行重新重估,液化天然气(LNG)也不例外。

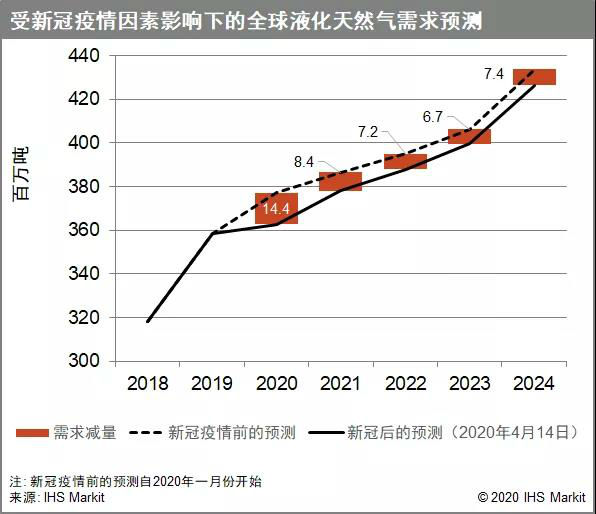

显而易见,天然气需求总体上将受到负面影响。但埃信华迈(IHS Markit)认为LNG需求将显示出强大的韧性。我们已将2020年LNG需求的总量预测下调1440万吨——即相对于疫情前预期值下调3.8%。不过,我们预计年度LNG需求相较2019年仍将略有增长:2020年需求量有望同比增加440万吨。全球LNG需求自2012年以来一直处于连年上升的态势。

相比LNG,管道天然气受到需求减少所带来的影响更大。由于存在时间滞后性以及长协合约中价格公式的不同参数,管道天然气的价格往往不像LNG那样与油价变动直接挂钩。我们预计,主要LNG进口市场的总体天然气需求相对2019年将下降4%。但是,这一降幅有三分之二左右都将来自管道气供应量的减少(主要在欧洲)。另外三分之一预计将来自本土市场天然气产量的缩减。

“在市场供过于求的情形下,LNG往往具有很强的价格竞争力。主要管道天然气供应商——例如向欧洲市场出口管道天然气的俄罗斯——会选择不再向市场过度供货。这一切都使得LNG的供给在全球天然气需求下降的形势下相对更有韧性。”

—— Michael Stoppard,埃信华迈(IHS Markit)全球天然气首席战略师

LNG相对于其他供应来源的竞争力既因地区而异,也取决于供应结构(成本)。

各区域市场LNG竞争力的剖析:

欧洲市场处于全球LNG供应过剩与本地市场天然气需求下降的环境中。2020年欧洲天然气需求的预测值已从5500亿立方米下调至4970亿立方米。然而,我们认为2020年的LNG进口量将继续上升并达到创纪录的高点。今年第一季度,LNG进口量已经创下历史新高,管道天然气进口量则出现下降。由于买家正纷纷在合约允许的范围内从管道天然气转向价格更低的LNG进口,管道天然气进口量日渐疲软的趋势将持续下去

中国大陆市场2020年的天然气需求预测已从3270亿立方米下调至3120亿立方米。尽管油价低迷,但来自中亚的管道天然气由于需要经过长途运输才能到达中国沿海的需求中心,附加的管输成本降低了其价格竞争力,因此其进口量也将受到大幅影响。经由“西伯利亚力量”管道(中俄东线)进口的俄罗斯管道天然气具有更强的价格竞争力,可以供应中国大陆的东北地区市场,而且仍有望按计划扩大其供应规模。LNG的进口量在2020年预计较2019仍存在250万吨的增长。

印度往往被视为低价LNG的潜在吸纳市场,尤其是鉴于其再气化产能过剩的现状。然而,新冠疫情和封禁措施造成的经济冲击却使这一前景在未来几年内一片渺茫。新增的本土天然气项目预计仍将在今年年中上线,而LNG进口量将出现小幅下降。

相比LNG,管道天然气受到需求减少所带来的影响更大。由于存在时间滞后性以及长协合约中价格公式的不同参数,管道天然气的价格往往不像LNG那样与油价变动直接挂钩。我们预计,主要LNG进口市场的总体天然气需求相对2019年将下降4%。但是,这一降幅有三分之二左右都将来自管道气供应量的减少(主要在欧洲)。另外三分之一预计将来自本土市场天然气产量的缩减。

“在市场供过于求的情形下,LNG往往具有很强的价格竞争力。主要管道天然气供应商——例如向欧洲市场出口管道天然气的俄罗斯——会选择不再向市场过度供货。这一切都使得LNG的供给在全球天然气需求下降的形势下相对更有韧性。”

—— Michael Stoppard,埃信华迈(IHS Markit)全球天然气首席战略师

LNG相对于其他供应来源的竞争力既因地区而异,也取决于供应结构(成本)。

各区域市场LNG竞争力的剖析:

欧洲市场处于全球LNG供应过剩与本地市场天然气需求下降的环境中。2020年欧洲天然气需求的预测值已从5500亿立方米下调至4970亿立方米。然而,我们认为2020年的LNG进口量将继续上升并达到创纪录的高点。今年第一季度,LNG进口量已经创下历史新高,管道天然气进口量则出现下降。由于买家正纷纷在合约允许的范围内从管道天然气转向价格更低的LNG进口,管道天然气进口量日渐疲软的趋势将持续下去

中国大陆市场2020年的天然气需求预测已从3270亿立方米下调至3120亿立方米。尽管油价低迷,但来自中亚的管道天然气由于需要经过长途运输才能到达中国沿海的需求中心,附加的管输成本降低了其价格竞争力,因此其进口量也将受到大幅影响。经由“西伯利亚力量”管道(中俄东线)进口的俄罗斯管道天然气具有更强的价格竞争力,可以供应中国大陆的东北地区市场,而且仍有望按计划扩大其供应规模。LNG的进口量在2020年预计较2019仍存在250万吨的增长。

印度往往被视为低价LNG的潜在吸纳市场,尤其是鉴于其再气化产能过剩的现状。然而,新冠疫情和封禁措施造成的经济冲击却使这一前景在未来几年内一片渺茫。新增的本土天然气项目预计仍将在今年年中上线,而LNG进口量将出现小幅下降。

来源:IHSMarkitEnergy