国际干散货运输市场回顾与展望

作者:邵斐 刘玉玲 刘建华 发布时间:2022年02月08日 浏览量:780 字体大小: A+ A-

2021年,BDI指数走高,但在中国限产限电等因素影响下有所回落。2022年,国际干散货海运贸易量将回调至常态区间,趋于平稳。

2021年回顾:BDI指数登顶 限产限电后回落

2021年国际干散货运输市场强劲复苏。

2021年年初,中国经济持续复苏带来的需求支撑,以及海外国家经济和工业制造业生产高景气回归,大力提振大宗散货需求。其间叠加大宗商品价格飙升、新冠肺炎疫情管控和船舶到港增多影响有效运力周转,一度造成区域供给严重失衡,市场运价和租金高涨,各类散货船船型一度创下10年来新高。

但在2021年第四季度中国限产限电和房地产等下游需求下滑的动荡变化下,市场运价和租金快速回落。

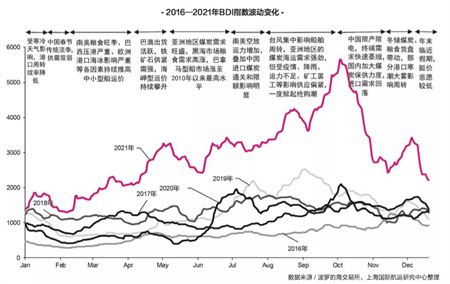

数据显示,2021年全年BDI指数均值为2944点,较2020年全年均值1066点增长近2倍,同比涨幅176.2%。2021年以来各散货船船型在不同时期内持续接力增长,带动BDI指数走高。

国际干散货运输市场运价大幅反弹的主要原因之一是供需失衡。2021年,散货船船队运力增速持续放缓,船舶压港影响有效运力,同时海运需求快速反弹,煤炭和小宗散货需求旺盛支撑,供需上产生了倾斜。

具体来说,2021年全球干散货船队运力共计12693艘,9.45亿载重吨,同比增速放缓至3.6%。

其中,海岬型船运力达1912艘,3.76亿载重吨,载重吨同比增速提升至4.3%;巴拿马型船运力2925艘,2.36亿载重吨,载重吨同比增速放缓至3.5%;大灵便型船运力3918艘,2.21亿载重吨,载重吨同比增速放缓至2.9%;灵便型船运力3938艘,1.11亿载重吨,载重吨同比增速提升至2.6%。

此外,因2021年新冠肺炎疫情管控造成的港口周转效率下滑和船舶到港艘次增加,导致全球区域性堵港严重,全球干散货船舶运力周转受困。

2021年全球干散货海运需求明显恢复,干散货海运贸易量约53.79亿吨,同比增速达4.0%。

分货种来看,除铁矿石和部分小宗散货贸易量小幅下滑外,大部分干散货海运需求恢复明显,煤炭和小宗散货的快速恢复成为支撑2021年全球干散货海运需求的重要亮点。从吨海里需求来看,全球干散货吨海里需求同比增速达4.8%,其中煤炭吨海里需求增速反弹至7.75%,小宗散货吨海里需求增速反弹至6.2%。

在新造船订单方面,近两年干散货船新船订单相对稳定。2021年交付运力为429艘,3786万载重吨,同比下降22%。同时2021年新船订单提升至449艘,3855万载重吨,干散货新船订单在现有运力中占比约7%,处于30年来低点。

从上下游市场来看,2021年全球铁矿石供给大幅提振,中国需求前高后低。

据Mysteel统计,2021年全年,全球铁矿石发运总量16.15亿吨,同比增加4856.8万吨,增量主要来自巴西。巴西受益于上半年降雨情况较往年乐观,且新冠肺炎疫情得到有效控制,矿山生产和港口作业效率提高,在高矿价的刺激下,2021年上半年巴西发运量高达1.66亿吨,同比增加2049.3万吨。

2021年下半年,中国在钢铁产量压减、能耗双控、秋冬季大气污染防治、京津冀钢铁错峰生产,以及冬奥会管控等政策措施联动约束下,粗钢产量开始明显下滑,铁矿石需求大幅回落,发运量有所回调。

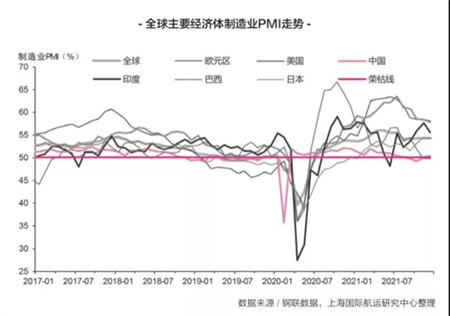

海外制造业维持高景气区间,工业生产快速恢复。

在2021年11月出现新变异毒株前,全球新冠肺炎疫苗推广和经济复苏政策持续推进,全球经济仍保持着较好的复苏态势,制造业恢复力度较前几个月有所加强,制造业PMI持续高景气区间波动,世界钢铁产量也在快速恢复。

据世界钢铁协会统计,2021年1-11月,全球粗钢产量为17.53亿吨,同比增长4.5%,其中,欧洲、美洲和非洲同比增速均达两位数,补齐中国产量下滑的缺口。

此外,全球煤炭供需双旺,俄罗斯煤炭海运需求火热。2021年,世界主要产煤国煤炭产量普遍回升,全球经济增长拉动煤炭消费需求增加,美国和欧盟地区煤炭消费快速反弹,加上全球天然气供应紧缩,价格上涨,带来煤炭供需结构性矛盾。

国际能源署表示,随着新冠肺炎疫情的缓和,全球经济迅速回升,刺激了用电需求。

数据显示,2021年全球燃煤发电量同比增加9%,煤炭需求预估达79亿吨,同比增长6%。2021年俄罗斯煤炭产量4.38亿吨,同比增长8.9%,出口累计总量为2.15亿吨,同比增长5.7%,达到历史最高水平。甚至在中国煤炭供应紧张和煤价高企的10月,浙江出现了以海运从哈萨克斯坦通过俄罗斯黑海进口煤炭的情形。

2022年展望:变数中回归平衡

2022年全球经济复苏放缓,全球贸易走向充满变数。其中,最大的不确定性因素是新冠肺炎疫情。

目前,新冠肺炎疫苗接种已初具规模,同时,特效药的成功研发也为全球经济复苏打了一剂强心针,这将基本支撑全球经济复苏。尽管“低基数效应”减退,经济增速指标将逐步放缓,但持续的供应链瓶颈和商品价格高企的压力仍然是阻碍全球经济波动风险的重要影响因素,经济体复苏分化仍将明显。

与此同时,发达市场与中高收入新兴经济体有望完成复苏周期,而中低收入新兴经济体可能同时面临新冠肺炎疫情与外部冲击。

对此,国际货币基金组织(IMF)预测,2022年全球经济增速由2021年的5.9%下降至4.9%,全球通胀率将由2021年的4.4%下降至3.8%,但仍高于2019年的3.5%。

联合国贸发会议(UNCTAD)认为2022年经济复苏放缓、物流中断和成本增加、全球半导体短缺、地缘政治和贸易区域化、发展低碳经济和债务负担将成为影响2022年全球贸易走向的六大因素。世贸组织曾预测2021年全球商品贸易量将增长10.8%,2022年回调至4.7%。

展望2022年,国际干散货海运贸易量增速回调至常态区间,煤炭和粮食或成为重要支撑。

具体来说,铁矿石方面,全球铁矿石供给端主流矿山利润空间仍较大,且仍有部分新增和置换产能投产,因此存在一定增产空间,但其需求区域分化明显。海外各国铁矿石需求仍有增量空间,尤其是新兴东南亚等国的铁矿石需求回升潜力较大。中国在基建与房地产交替轮动、高炉产能压减目标以及库存高企等背景下,供需格局基本宽松。

煤炭方面,2021年供需双旺,预计2022年仍将持续。国际能源署(IEA)预计,2022年全球煤炭产量将创纪录,达到81.11亿吨,较2021年的预期产量78.89亿吨增长2.8%。随着经济恢复支撑全球煤炭需求,2022年,全球燃煤发电量或将创历史新高,在中国、印度和东南亚等国煤炭消费推动下,全球煤炭需求预计达到80.25亿吨,将超过2013年的纪录,为历史最高水平。

粮食方面,目前全球粮食需求处于结构性增长区间。中国饲料需求旺盛,加上各国的急速脱碳政策,为取代化石燃料,各国对生物燃料的消费扩大。此外,2022年是双拉尼娜年,存在极端天气,使得天气也成为粮食供给和价格走势的主导因素,同时,还需关注极端天气带来的恐慌性需求,粮食供给预计偏紧,需求和价格的高位运行支撑仍然存在。

总体来看,2022年国际干散货运输市场预计将受益于运力的超低速供给增量。尽管2021年国际干散货运输市场运行强劲,但在环保法规的不断加强约束下,新造船下单较为谨慎,船厂手持订单占比维持低位。

同时,目前造船产能紧张,集装箱船舶订单占据船厂主要船台档期,预计近两年交付运力仍将维持低位。受益于市场运力的低速增长,需求的增长幅度也会较小,供需增速基本均衡,市场表现将保持在较好水平区间内平稳波动。

来源:中国航务周刊